人力资源公司财务台账是记录和反映公司各项经济业务活动的重要财务工具,它不仅是企业内部管理的核心依据,也是满足外部监管、税务审计及客户需求的关键载体,由于人力资源公司业务模式的特殊性,涉及劳务派遣、人事代理、招聘外包、薪酬外包等多重服务,其财务台账需兼顾业务复杂性与财务合规性,构建一套科学、系统的台账管理体系至关重要。

人力资源公司财务台账的核心构成要素

人力资源公司财务台账需围绕“业务流-资金流-票据流”三流合一的原则设计,核心要素包括但不限于以下模块:

客户管理台账

客户是人力资源公司的业务源头,台账需详细记录客户基本信息、合作项目类型、服务期限、收费标准及结算方式,劳务派遣业务需明确客户名称、派遣人数、岗位性质、服务费单价(含管理费、社保公积金代收代付部分);薪酬外包业务则需记录客户员工人数、薪酬发放周期、个税申报规则等,建议通过表格形式动态维护,确保客户信息与业务进展同步更新。

客户基本信息表示例: | 客户名称 | 统一社会信用代码 | 合作项目 | 服务期限 | 派遣/代理人数 | 服务费标准(元/人/月) | 结算周期 | 负责人 | |----------|------------------|----------|----------|----------------|--------------------------|----------|--------| | A科技有限公司 | 91110XXX | 劳务派遣 | 2025.01-2025.12 | 50 | 800(含社保公积金) | 月结 | 张三 | | B集团股份有限公司 | 91310XXX | 薪酬外包 | 2025.03-2025.12 | 200 | 10(按人数)/月 | 季结 | 李四 |

员工管理台账

员工是人力资源公司服务的直接对象,台账需涵盖员工入职、离职、异动信息,以及薪酬、社保、公积金等明细,对于劳务派遣员工,需单独建立“员工花名册”,记录其与客户单位的工作分配、考勤情况、工资发放记录;对于人事代理员工,需重点跟踪社保开户、缴费基数调整、公积金缴存等动态,台账需与人力资源系统(HR系统)对接,实现数据实时同步,避免人工录入误差。

财务收支台账

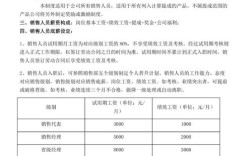

收支台账是财务台账的核心,需分类记录收入与支出明细,收入方面,区分“主营业务收入”(如劳务派遣服务费、招聘服务费)和“其他业务收入”(如社保公积金手续费、培训费收入);支出方面,需细化“成本类支出”(如员工工资、社保单位缴纳部分、个税代扣代缴)、“费用类支出”(如办公费、差旅费、营销费用)及“税金及附加”(如增值税、附加税、企业所得税),收支台账需按科目设置二级、三级明细,确保每笔业务可追溯至原始凭证。

收支分类表示例: | 科目类别 | 一级科目 | 二级科目 | 三级科目 | 借方金额(元) | 贷方金额(元) | 日期 | 凭证号 | |----------|----------|----------|----------|----------------|----------------|------|--------| | 收入 | 主营业务收入 | 劳务派遣服务费 | A公司服务费 | 0 | 40,000 | 2025.10.31 | YW20251031001 | | 支出 | 主营业务成本 | 劳务派遣成本 | 员工工资 | 30,000 | 0 | 2025.10.31 | CZ20251031001 | | 支出 | 税金及附加 | 增税及附加 | 城建税 | 300 | 0 | 2025.10.15 | SJ20251015001 |

票据管理台账

人力资源公司涉及大量进项发票(如客户开具的服务费发票)和销项发票(如开具给员工的工资单、社保单据),票据台账需记录发票类型、号码、金额、开票日期、接收方/开具方信息、税务抵扣状态等,收到客户支付的劳务派遣服务费时,需同步记录增值税专用发票的抵扣联;发放员工工资时,需生成工资表并作为个税申报附件,确保票据与业务、资金的一致性。

税务管理台账

税务合规是人力资源公司的重点,台账需涵盖增值税、企业所得税、个税等税种的申报记录,劳务派遣收入可适用“差额征税”政策,台账需单独记录差额征税的销售额、扣除项目(如社保公积金代付部分),确保增值税申报准确;个税台账需按员工分类(如工资薪金、劳务报酬)记录收入、扣除项(专项附加扣除、社保公积金个人部分)、应纳税额及已缴税额,避免漏报、错报。

财务台账的管理要点

数据标准化与自动化

通过ERP系统或财务软件(如金蝶、用友)实现台账电子化,设置标准化科目模板和业务流程,减少人工干预,员工入职时自动生成社保公积金账户信息,工资发放时自动计算个税,系统自动生成收支凭证,提升数据准确性和处理效率。

定期核对与动态更新

财务台账需与银行流水、客户对账单、员工工资表定期核对(建议每月核对),确保账实一致,对于跨期业务(如未结算的服务费),需在台账中标注“待结算”状态,避免收入确认滞后;对于政策变动(如社保缴费基数调整),需及时更新台账规则,确保合规性。

安全性与保密性

财务台账涉及客户和员工敏感信息,需设置访问权限,仅授权人员可查看和修改数据;定期备份数据,防止丢失或泄露;对于电子台账,采用加密存储和传输技术,保障信息安全。

相关问答FAQs

Q1:人力资源公司如何区分劳务派遣和人事代理业务的收入确认时点?

A:劳务派遣收入通常在服务提供后(如按月)确认,即客户已确认服务成果且收到服务费时,确认收入;人事代理收入若为一次性收取(如年度服务费),需在服务期内分期确认收入(按月摊销),若为按月收取,则在实际收到款项或提供服务时确认,需根据《企业会计准则》第14号——收入,结合“控制权转移”原则判断,避免提前或延后确认收入。

Q2:劳务派遣业务中,社保公积金代收代付部分是否计入主营业务收入?

A:不计入主营业务收入,根据财税〔2025〕47号文,劳务派遣企业可按“差额征税”方法,以取得的全部价款和价外费用扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,差额部分确认为“主营业务收入”,代收代付的社保公积金作为“其他应付款”核算,最终通过员工工资发放冲平,不影响企业利润。