公司内部合伙人模式是一种将员工从传统的雇佣关系转变为事业伙伴关系的创新组织形式,通过让核心员工持股或享有分红权,使其与公司形成利益共享、风险共担的共同体,从而激发团队主观能动性、降低人才流失率并推动企业长期发展,该模式并非简单的股权激励,而是通过重构权责利体系,让员工从“为老板打工”转变为“为自己事业奋斗”,实现个人价值与公司发展的深度融合。

公司内部合伙人模式的核心逻辑与价值

传统雇佣制下,员工与公司的目标常存在错位:员工关注短期薪酬与稳定性,而企业需要长期价值创造与风险承担,内部合伙人模式通过“身份转变”打破这一壁垒,其核心逻辑在于“绑定核心资源、共担经营风险、共享成长收益”,具体价值体现在三个层面:

对员工:从“打工者”到“创业者”的身份觉醒

合伙人模式下,员工不再仅是执行者,而是参与经营决策、分享利润的事业主体,某科技公司实施合伙人制后,研发团队可主导项目立项与资源调配,并将项目利润的20%作为分红,这种“为自己干”的机制使员工主动投入创新与效率提升,离职率下降40%。

对公司:激活组织动能,降低管理成本

通过将核心员工转化为合伙人,公司无需大幅增加固定薪酬即可激励团队,同时合伙人会自发控制成本、优化流程,因为经营成本直接影响其分红收益,某连锁餐饮品牌通过区域合伙人制,让门店店长负责单店盈亏,结果单店坪效提升25%,总部管理成本降低18%。

对企业:构建长期人才护城河

内部合伙人模式通过股权/分红权绑定长期利益,使核心人才与企业共同成长,尤其在知识密集型行业,如咨询、互联网等,核心技术或业务骨干的留存直接决定企业竞争力,某咨询公司实施合伙人晋升制后,3年核心团队留存率达92%,远高于行业平均水平的65%。

公司内部合伙人模式的关键要素与实施步骤

成功的内部合伙人模式需系统设计六大核心要素,并分阶段落地,避免“为合伙而合伙”的形式主义。

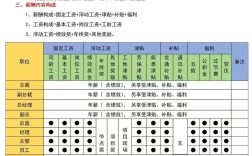

(一)六大核心要素设计

| 要素 | 常见误区 | |

|---|---|---|

| 合伙人选拔标准 | 明确“能力+态度+潜力”三维指标:如连续2年业绩Top10、认同企业文化、具备资源整合能力等。 | 仅以职级或司龄为标准,导致“搭便车”现象。 |

| 股权/分红权配置 | 采用“现金分红+股权增值”组合:短期项目分红(如利润的15%-30%)+长期股权沉淀(服务满5年可获期权)。 | 过度强调股权而忽视短期激励,导致合伙人急功近利。 |

| 进入与退出机制 | 进入需经过“业绩考核+合伙人委员会评审”;退出分主动离职(股权分期回购)与被动退出(业绩不达标强制退出)。 | 退出规则模糊,引发股权纠纷或团队不稳定。 |

| 权责利划分 | 明确合伙人在决策、执行、监督中的权责:如合伙人可参与季度经营会,但需承担对应业绩指标。 | 权责不对等,导致“有权无责”或“有责无权”。 |

| 考核与分配规则 | 建立“业绩+行为+价值观”三维考核体系,分配与考核结果强挂钩,避免“平均主义”。 | 考核指标单一,仅以营收或利润为核心,忽视长期价值创造。 |

| 文化共识 | 通过培训、案例宣讲统一认知:合伙人不是“特权层”,而是“责任层”,需承担更多压力与风险。 | 将合伙人模式等同于“变相涨薪”,忽视文化认同的重要性。 |

(二)实施步骤

- 顶层设计阶段(1-2个月):成立由创始人、核心高管组成的合伙人委员会,明确模式目标(如激活区域市场、攻克技术难关等),制定《合伙人管理办法》及配套制度。

- 试点推行阶段(3-6个月):选择1-2个成熟团队(如某个事业部或区域分公司)作为试点,根据反馈调整规则(如分红比例、考核指标),验证模式可行性。

- 全面推广阶段(6-12个月):总结试点经验,优化后向全公司推广,同时建立合伙人学院,定期开展经营理念、管理技能培训。

- 动态优化阶段(长期):每季度复盘合伙人运行效果,根据企业战略调整(如业务扩张、转型)迭代机制,避免“制度僵化”。

内部合伙人模式的潜在风险与应对策略

尽管该模式优势显著,但若设计不当,可能引发“内部竞争失衡”“短期行为”“股权纠纷”等问题,需针对性规避:

风险:团队内部“贫富差距”过大

表现:核心业务部门合伙人分红远高于支持部门,导致非核心员工不满,影响整体协作。

应对:设计“差异化+平衡性”分配机制——对利润中心(如销售、生产)采用“利润分红”,对成本中心(如研发、人力)采用“价值贡献分红”(如项目成果、效率提升),同时设置“跨部门协作奖励”,鼓励团队协同。

风险:合伙人追求短期利益,忽视长期发展

表现:为获取短期分红,减少研发投入、压缩客户服务成本,损害企业长期竞争力。

应对:引入“长期价值考核指标”,如“客户续约率”“新产品孵化数量”“人才梯队建设”等,这类指标占比不低于30%,并与股权行权条件挂钩(如需达成长期指标方可获得全部股权)。

风险:退出机制不完善,引发股权纠纷

表现:合伙人离职时,股权估值争议大或回购款迟迟不到位,导致对簿公堂。

应对:提前约定退出细节:①股权估值方式(如按最近一轮融资估值折扣率、或净资产评估法);②回购分期支付(如3年内付清,每年支付30%);③设置“竞业禁止条款”(离职2年内不得从事同类业务),并约定违约金。

典型案例参考

案例1:华为“全员合伙人”模式

华为通过“虚拟受限股”制度,让员工以购买公司内部股票的形式成为合伙人,员工没有所有权,但享有分红权与股价增值收益,公司根据员工绩效、司龄等分配股票额度,员工离职时由公司回购,这一模式绑定超过14万员工,2025年分红超1100亿元/人,形成“利益共同体、命运共同体、事业共同体”。

案例2:海底捞“师徒制+区域合伙人”模式

海底捞将门店划分为多个区域,店长可成为区域合伙人,通过“师徒制”带新店:师傅门店利润的3%作为徒弟门店的分红,徒弟门店利润的3%再作为徒孙门店的分红,这种模式快速扩张门店(2025年全球超1400家),同时让店长自发培养人才、提升单店效益,实现“师徒共赢”。

相关问答FAQs

Q1:内部合伙人模式与股权激励有什么区别?

A:核心区别在于“绑定深度”与“责任范围”,股权激励主要针对核心高管或技术骨干,以“分享公司整体增长收益”为目标,员工仍以执行为主;而内部合伙人模式覆盖更广(可至中层骨干),强调“参与局部经营决策”,需承担对应区域的盈亏责任,是“从打工者到小老板”的转变,股权激励可能让员工获得公司股票分红,而内部合伙人可能负责某个产品线的全流程运营,并分享该产品线的利润。

Q2:中小企业适合推行内部合伙人模式吗?需要满足哪些前提条件?

A:中小企业同样适合,但需满足三个前提:①企业处于成长期或转型期,有明确的业务增长点(如新区域开拓、新产品线),否则合伙人“无利可分”;②创始人具备“让利”心态,愿意分享利润与决策权,而非仅将模式作为“低成本激励工具”;③具备基础的财务透明度,能向合伙人开放经营数据(如门店营收、成本结构),否则无法建立信任,若企业处于初创期或业务萎缩期,强行推行可能导致合伙人信心不足,反而适得其反。