成立分公司给员工交社保是企业运营中需要重点关注的人力资源管理事项,涉及法律合规、成本控制及员工权益保障等多方面内容,根据中国相关法律法规,分公司作为总公司的分支机构,不具备独立的法人资格,因此其员工的社保缴纳通常需由总公司统一办理或以分公司名义在当地社保机构开户缴纳,具体操作需结合分公司所在地政策及企业实际情况执行。

从法律层面看,《中华人民共和国社会保险法》规定,用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记,分公司作为用人单位的延伸,其员工与总公司的员工在社保缴纳义务上具有同等法律地位,实践中,社保缴纳主体可分为两种模式:一是以总公司名义统一参保,适用于分公司尚未独立开设社保账户或当地政策允许集中缴纳的情况;二是分公司在当地独立开设社保账户,适用于分公司规模较大、员工数量较多或当地强制要求属地化管理的情况,在北京、上海等城市,分公司需在当地社保机构单独开户,而部分三四线城市可能允许总公司统一为全国员工参保。

在操作流程上,若分公司独立开户,需准备营业执照副本、组织机构代码证(或三证合一的营业执照)、分公司负责人身份证、银行开户许可证等材料,向当地社保局及公积金管理中心提交开户申请,开户后,每月需在规定时间内通过社保网上服务平台或线下窗口申报员工增减员及缴费基数,缴费基数根据员工上一年度月平均工资确定,不得低于当地社平工资的60%,不得高于300%,社保费用由企业和员工共同承担,企业缴纳部分包括养老保险(单位比例16%左右)、医疗保险(单位比例6%-10%不等)、失业保险(单位比例0.5%-1%)、工伤保险(单位比例根据行业风险等级0.2%-1.9%)及生育保险(单位比例0.5%-1%),员工个人承担部分通常从工资中代扣代缴,以某分公司员工月薪8000元(假设当地社平工资为10000元,缴费基数下限为6000元,上限为30000元)为例,若按实际工资缴纳,企业每月需承担社保费用约8000×(16%+8%+0.5%+0.5%+1%)=8000×26%=2080元,个人承担部分约8000×(8%+2%+0.5%)=8000×10.5%=840元,合计2920元。

成本控制方面,企业需注意社保缴费基数的合规性,既不能为了降低成本而按最低基数缴纳(可能面临劳动监察部门的处罚),也不能因基数核定错误导致多缴费用,不同城市的社保缴费比例存在差异,例如深圳养老保险单位比例为13%,而广州为14%,企业可通过合理规划分公司注册地,在政策允许范围内优化社保成本,对于跨地区设立分公司的企业,需关注员工社保转移接续问题,避免员工因工作调动导致社保断缴。

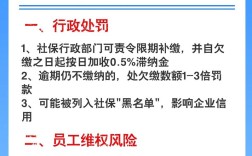

员工权益保障是社保缴纳的核心目标,企业需确保所有员工(包括全职、劳务派遣及实习员工中符合参保条件的)均按时足额缴纳社保,这是员工享受养老、医疗、失业等社会保险待遇的前提,员工达到法定退休年龄后领取养老金、享受医疗保险报销、失业期间领取失业金等,均以社保缴纳年限为依据,若分公司未依法缴纳社保,员工可向当地劳动监察部门投诉或申请劳动仲裁,要求企业补缴社保及赔偿损失,企业还将面临滞纳金(每日万分之五)及罚款等行政处罚。

为规范分公司社保管理,企业应建立完善的内部流程:1. 新员工入职时,及时收集身份证信息及社保转移材料,在30日内完成参保登记;2. 每月定期核对员工工资与社保缴费基数,确保数据一致;3. 建立社保台账,记录员工参保时间、缴费基数、个人账户等信息,便于员工查询及社保转移;4. 定期对分公司HR进行社保政策培训,及时了解当地政策调整,如2025年多地调整了社保缴费基数上下限,需在每年7月及时更新。

以下是分公司社保缴纳关键环节的简要对比:

| 环节 | 总公司统一缴纳 | 分公司独立缴纳 |

|---|---|---|

| 适用场景 | 分公司规模小、当地政策允许集中缴纳 | 分公司规模大、当地强制属地化管理 |

| 开户主体 | 总公司社保账户 | 分公司在当地社保局独立开户 |

| 申报方式 | 总公司统一申报全国员工信息 | 分公司每月自行申报本地员工增减员及缴费 |

| 优势 | 操作简便、成本低 | 符合属地化管理要求、员工服务便捷 |

| 劣势 | 可能影响员工本地社保待遇(如医保报销) |

相关问答FAQs:

Q1:分公司成立初期员工较少,是否可以暂时以总公司名义统一缴纳社保?

A1:需根据当地社保政策执行,部分城市允许总公司为异地分公司员工统一参保,但需提供分公司营业执照、劳动合同等证明材料;而北京、上海等地要求分公司必须独立开户缴纳,建议提前咨询当地社保局,避免因违规操作被处罚,若政策允许统一缴纳,需确保总公司社保账户能覆盖所有员工信息,并注意员工社保转移的衔接问题。

Q2:分公司员工工资由分公司发放,社保由总公司统一缴纳,工资发放地与社保缴纳地不一致,是否影响员工享受社保待遇?

A2:一般情况下不影响员工享受社保待遇,但需满足以下条件:1. 总公司与分公司均属于同一法人主体,社保关系转移合法;2. 员工在社保缴纳地可正常查询个人账户及缴费记录;3. 医保报销需遵循就医地政策,若员工在分公司所在地就医,需确认当地是否支持异地医保直接结算(目前多数城市已实现),建议企业为员工开具社保缴纳证明,并在员工入职时明确告知社保缴纳地,避免因信息不对称引发纠纷。