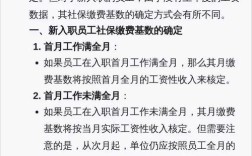

公司人工成本预算的制定是一项系统性工作,需要结合公司战略目标、历史数据、行业趋势及经营计划综合考量,既要确保人力投入对业务发展的支撑,又要实现成本效益最优化,具体而言,预算制定可从以下几个维度展开:

明确预算编制的依据与原则,预算需以公司年度经营目标为出发点,例如营收增长目标、新业务拓展计划、效率提升要求等,将人力成本投入与业务产出挂钩,参考历史数据,分析过去1-3年人工成本的结构(如工资、福利、社保、培训费用等占比)、增长率及人均效能指标,确保预算的延续性,还需考虑外部因素,包括行业薪酬水平、地区最低工资标准调整、社保及公积金政策变化等,避免预算与实际脱节,原则方面,需坚持“战略导向、总量控制、结构优化、动态调整”四大原则,优先保障核心岗位和关键人才的投入,通过优化人员结构降低非必要成本。

细化人工成本的构成项目,人工成本通常包括直接成本和间接成本两大类:直接成本主要为员工薪酬,基本工资、绩效工资、奖金、津贴补贴等需根据岗位价值、个人能力及绩效考核方案单独测算;间接成本则涵盖社保公积金(单位缴纳部分)、商业保险、员工福利(如餐补、交通补、节日福利)、培训费用、招聘费用、离职补偿金等,社保公积金需根据当地缴费基数比例和员工薪资层级分档计算;培训费用可按人均年度预算标准乘以员工人数估算,重点岗位可适当提高标准;离职补偿金则需结合历史离职率和法定补偿标准预留专项预算。

进行预算数据的测算与分配,可采用自上而下与自下而上相结合的方式:自上而下由公司管理层根据总成本控制目标,初步分配各部门人工成本额度;自下而上则由各部门根据业务需求提交人员编制及薪酬需求,人力资源部汇总后与整体目标校准,测算时可借助工具提升效率,例如通过Excel表格建立预算模型,分部门、分岗位录入各项成本明细,自动汇总总额,以下为简化的人工成本预算表示例:

| 成本项目 | 计算方式 | 年度预算(万元) | 占比 |

|---|---|---|---|

| 员工薪酬(含工资奖金) | 基本工资+绩效工资+奖金+津贴 | 500 | 65% |

| 社保公积金 | 员工薪资总额×(单位社保比例+公积金比例) | 150 | 5% |

| 员工福利 | 人均福利标准×员工人数 | 50 | 5% |

| 培训费用 | 人均培训预算×员工人数 | 30 | 9% |

| 招聘与离职成本 | 招聘预算+预计离职补偿金 | 40 | 1% |

| 合计 | 770 | 100% |

在分配过程中,需向研发、销售等核心业务部门倾斜资源,同时通过优化组织架构、压缩管理层级、推行共享服务等方式降低辅助部门成本,需设定人均效能指标(如人均营收、人均利润),确保人员增长速度低于营收增长速度,实现“人效提升、成本可控”。

建立预算执行与调整机制,预算一旦确定,需分解至月度或季度,定期对比实际支出与预算差异,分析原因(如人员超编、薪资调整、政策变化等),并采取针对性措施,若实际招聘成本超出预算,可优化招聘渠道、推行内部推荐;若离职率过高导致补偿金增加,需从员工留存角度改善管理,年度末需对预算执行情况进行复盘,总结经验教训,为下一年度预算编制提供依据。

相关问答FAQs

Q1:人工成本预算编制时,如何平衡业务扩张需求与成本控制?

A:需以“投入产出比”为核心逻辑,优先保障高价值业务和核心人才的资源投入,对新开拓的业务板块,可采用“试点期预算倾斜+成熟期成本管控”的策略,通过设定阶段性营收目标,明确人员编制与薪酬上限;对现有业务,则通过优化流程、提升自动化水平减少低效岗位,将节省的成本重新分配至战略领域,建立滚动预算机制,每季度根据业务进展动态调整预算分配,确保资源高效利用。

Q2:若遇到突发情况(如经济下行、业务收缩),人工成本预算应如何快速调整?

A:可采取“三步调整法”:第一步,暂停非必要招聘,冻结外部招聘需求,优先通过内部调配满足人力缺口;第二步,优化薪酬结构,对高管和核心岗位采取“降薪+绩效绑定”模式,对基层员工控制加班成本和福利支出;第三步,推行“降本增效”专项措施,如鼓励员工自愿休假(无薪或部分带薪)、推行弹性工作制降低办公成本、通过培训提升现有员工技能以替代部分外包服务,调整过程中需同步关注员工士气,加强沟通,避免人才流失。