公司招聘成本计算是人力资源管理中的重要环节,它不仅关系到企业预算规划的合理性,更直接影响招聘策略的优化方向,招聘成本并非单一支出,而是由多个维度的费用构成,科学计算这些成本需要明确各项构成要素及其计算逻辑,从而为企业提供精准的成本控制依据。

从成本性质划分,招聘成本可分为直接成本和间接成本两大类,直接成本是指为完成招聘活动直接产生的、可明确归属于特定岗位或招聘项目的支出,通常包括渠道费用、测评费用、差旅费用等,间接成本则是指招聘过程中发生的、难以直接归属于某一岗位但同样构成招聘总成本的隐性支出,如招聘团队的时间成本、新员工的入职培训成本等,在计算时,需将这两类成本综合考虑,才能得出完整的招聘成本数据。

具体来看,直接成本的计算需细化到各个招聘环节,首先是招聘渠道费用,这是企业获取候选人信息的主要支出,不同渠道的成本差异较大,线上招聘平台的费用通常按年费或职位发布次数收费,校园招聘可能涉及场地租赁费、宣传物料费和礼品费,猎头服务则按候选人年薪的一定比例收取(一般为20%-35%),其次是测评费用,包括性格测试、专业技能测评、认知能力测评等工具的购买或许可费用,以及专业测评师的咨询费用,再次是面试环节成本,若采用异地面试,需承担候选人的交通和住宿费用,部分企业还会为面试官提供餐饮补贴,还包括背景调查费用,第三方机构提供的学历验证、工作履历核实等服务通常按人次收费。

间接成本的计算相对复杂,但同样不可忽视,招聘团队的时间成本是重要组成部分,需要估算招聘负责人、HR专员、用人部门面试官等参与人员在招聘流程中投入的工作时间,并将其折算为薪酬成本,若部门经理参与面试耗时2小时,其小时薪酬为200元,则该次面试的时间成本即为400元,新员工的入职培训成本,包括培训课程开发、讲师费用、培训场地及设备使用等,也应纳入招聘成本的核算范围,值得注意的是,间接成本的分摊需要合理依据,避免主观臆断。

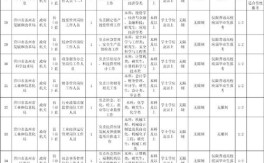

为更直观地理解招聘成本的构成,可通过表格形式展示主要成本项目及其计算方式:

| 成本类别 | 具体项目 | 计算方式说明 |

|---|---|---|

| 直接成本 | 招聘渠道费用 | 线上平台年费/职位费 + 校园招聘物料费 + 猎头服务费(年薪×比例) |

| 测评费用 | 测评工具购买/许可费 + 测评师服务费×测评人次 | |

| 面试成本 | 异地候选人交通住宿费 + 面试官餐饮补贴×面试人次 | |

| 背景调查费用 | 第三方调查服务费×调查人次 | |

| 间接成本 | 招聘团队时间成本 | (招聘负责人工时×时薪 + 面试官工时×时薪)×招聘周期 |

| 入职培训成本 | 培训课程开发费 + 讲师费 + 培训场地设备使用费 + 培训材料费 | |

| 招聘总成本 | 直接成本 + 间接成本 |

在实际计算中,还需引入“人均招聘成本”这一关键指标,用于衡量招聘效率,其计算公式为:人均招聘成本=招聘总成本/成功入职人数,该指标能直观反映企业招聘一个员工的平均花费,是评估招聘性价比的重要依据,某季度招聘总成本为10万元,成功入职20人,则人均招聘成本为5万元,若该指标高于行业平均水平,企业需分析成本构成,优化招聘渠道或流程以降低成本。

为提升成本计算的准确性,企业需建立完善的招聘费用台账,详细记录每一笔支出的用途和金额,并定期对招聘成本进行复盘分析,通过对比不同渠道的人均成本、不同岗位的招聘成本差异,企业可以识别高成本环节,从而调整资源分配,实现招聘成本的最优化控制,若发现某线上渠道人均成本过高但简历质量较差,可考虑减少该渠道的投入,转而侧重于性价比更高的校园招聘或内部推荐。

相关问答FAQs:

-

问:招聘成本是否只包括显性的直接支出?

答:不是,招聘成本不仅包括直接成本,如渠道费、测评费等显性支出,还应包含间接成本,如招聘团队的时间成本、新员工入职培训成本等隐性支出,只有全面核算这两类成本,才能真实反映招聘活动的总投入。

-

问:如何通过人均招聘成本优化招聘策略?

答:企业可通过计算不同渠道、不同岗位的人均招聘成本,识别高性价比的招聘方式,若内部推荐的人均成本显著低于猎头服务,可加大内部推荐激励;若某类岗位通过校园招聘的人均成本更低,可优化校园招聘流程,基于数据分析调整资源分配,能有效提升招聘效率并控制成本。