截至2025年底,中国人力资源服务行业的上市公司数量已形成一定规模,涵盖传统劳务派遣、灵活用工、人力资源科技、招聘服务、薪酬福利等多个细分领域,这些企业通过资本市场融资,加速行业整合与数字化转型,推动人力资源服务向专业化、规模化、智能化方向发展,从整体来看,人力资源上市公司可分为A股、港股及美股三大板块,其中A股市场是主要聚集地,港股市场也有代表性企业,而美股市场暂无中国大陆人力资源服务上市主体。

A股市场人力资源上市公司概览

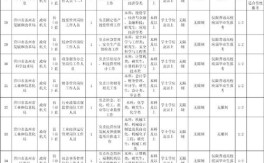

A股市场是人力资源上市公司的核心板块,企业数量约占总数的70%以上,且业务模式多元,覆盖产业链上下游,根据公开数据,A股主要人力资源上市公司包括:

| 公司名称 | 股票代码 | 主营业务 | 市值(亿元) | 成立时间 |

|---|---|---|---|---|

| 北京外企服务集团 | SH | 劳务派遣、人事代理、管理咨询 | 约150 | 1953年 |

| 上海人才服务 | SH | 招聘、灵活用工、培训 | 约80 | 1984年 |

| 科锐国际 | SZ | 灵活用工、招聘、RPO | 约200 | 1996年 |

| 劳动联 | SH | 劳务派遣、人力资源外包 | 约50 | 2003年 |

| 中智股份 | SH | 人事管理、薪酬福利、灵活用工 | 约300 | 1987年 |

| 联合人力 | SH | 人力资源外包、流程外包 | 约40 | 1995年 |

| 天坤国际 | 未上市 | 灵活用工、职业教育(拟上市) | 2001年 |

注:部分企业通过借壳或重组上市,如中智股份通过上海友谊集团重组上市;市值数据为2025年 approximate 值,仅供参考。

A股上市公司中,科锐国际是国内灵活用工领域的龙头企业,业务覆盖全球多个地区,近年来通过数字化平台提升服务效率;中智股份则依托央企背景,在大型企业人力资源服务市场占据优势;上海人才服务专注于长三角地区的招聘与灵活用工业务,区域影响力显著,还有一些细分领域企业,如专注于蓝领劳务派遣的劳动联,以及聚焦流程外包的联合人力等。

港股市场人力资源上市公司

港股市场的人力资源上市公司数量较少,但多为行业龙头,具有国际化布局和较强品牌影响力,主要包括:

| 公司名称 | 股票代码 | 主营业务 | 市值(亿港元) | 成立时间 |

|---|---|---|---|---|

| 四达集团 | HK | 猎头、灵活用工、背景调查 | 约50 | 1995年 |

| 人力资源服务商 | HK | 招聘、培训、人力资源解决方案 | 约30 | 2008年 |

四达集团是国内较早上市的综合性人力资源服务企业,业务涵盖高端猎头和灵活用工,在亚太地区设有分支机构;人力资源服务商则专注于华南地区的招聘与培训市场,近年来通过并购扩大业务范围,港股上市公司普遍注重国际化运营,但受市场流动性影响,市值规模相对A股企业较小。

行业发展趋势与特点

- 数字化转型加速:头部企业纷纷布局人力资源科技(HRTech),通过AI算法、大数据分析提升招聘匹配效率,如科锐国际的“科锐聘”平台、中智股份的“中智e家”数字化解决方案。

- 灵活用工占比提升:受新经济形态影响,灵活用工成为行业增长引擎,科锐国际2025年灵活用工收入占比超60%,行业整体灵活用工规模年均增速超15%。

- 政策驱动规范化:《人力资源市场暂行条例》等政策推动行业整合,小型劳务派遣企业加速退出,头部企业市场份额集中度提升,CR5(前五大企业占比)已超30%。

- 跨界融合拓展:部分企业向职业教育、人才测评等领域延伸,如天坤国际通过“校企合作+灵活用工”模式构建产业链闭环。

相关问答FAQs

Q1:人力资源上市公司与普通企业的核心区别是什么?

A:人力资源上市公司以“人”为核心服务对象,业务模式包括人力资源外包、灵活用工、招聘流程外包(RPO)、薪酬福利管理等,区别于普通企业的产品或服务销售,其盈利主要来源于服务佣金(如灵活用工按人头收费)、管理费(如人事外包按比例收费)及解决方案订阅费(如数字化SaaS产品),人力资源企业更注重轻资产运营,人力成本占比通常超过60%,对客户资源和区域网络依赖性较强。

Q2:投资人力资源上市公司需关注哪些风险因素?

A:政策风险是核心关注点,如劳务派遣资质收紧、社保入税等政策可能增加企业合规成本;宏观经济波动影响企业用工需求,经济下行时灵活用工需求可能萎缩;行业竞争加剧,中小型企业通过低价竞争导致毛利率下滑,头部企业需通过技术升级保持优势;数字化转型投入大,短期可能影响利润,但长期可提升服务壁垒,投资者需重点关注企业的政策敏感度、客户结构稳定性及研发投入占比。