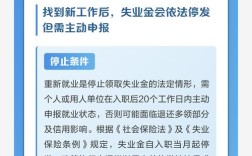

社保局保险和保险公司都是社会保障体系的重要组成部分,但在性质、运营模式、保障范围等方面存在显著差异,社保局保险通常指由政府主导的社会保险,包括养老保险、医疗保险、失业保险、工伤保险和生育保险,具有强制性、福利性和非营利性特点,旨在为公民提供基础生活保障,维护社会公平稳定,其资金主要来源于用人单位和个人缴费,纳入财政专户管理,待遇标准由政府统一制定,并根据经济社会发展水平适时调整,养老保险确保退休人员基本生活,医疗保险报销符合规定的医疗费用,失业保险为失业人员提供临时生活补助等,社会保险覆盖范围广泛,原则上覆盖所有用人单位及其职工,灵活就业人员也可自愿参加,是社会保障的“第一支柱”,体现社会共济原则。

保险公司提供的保险则属于商业保险,由商业保险公司自主经营,以营利为目的,遵循自愿投保、合同约定的原则,商业保险产品种类丰富,包括人寿保险、健康保险、意外伤害保险、财产保险等,可满足个人或企业多样化的风险保障需求,其运营模式基于大数法则和风险定价,通过精算科学厘定费率,投保人根据自身需求选择产品并缴纳保费,保险公司按照合同约定承担赔偿责任或给付保险金,商业保险是对社会保险的重要补充,能为高收入人群提供更高水平的保障,例如高端医疗险可覆盖社保目录外的医疗服务,重疾险可提供一次性疾病确诊金用于治疗和康复,年金险可作为养老储备的补充,商业保险的投保自由度高,保障金额和期限由投保人与保险公司协商确定,产品设计和服务更注重市场竞争力。

两者的核心区别可概括为以下几点:从属性看,社会保险是政府行为,具有公共产品属性;商业保险是市场行为,属于私人产品范畴,从保障目标看,社会保险追求普惠性和基础性保障,商业保险侧重个性化和多层次需求,从资金管理看,社会保险基金实行统筹共济,商业保险资金运用需符合监管规定并追求收益,从法律依据看,社会保险遵循《社会保险法》,商业保险受《保险法》约束,在实际生活中,两者并非对立关系,而是互补共存,社会保险提供基础保障,商业保险可提升保障水平,共同构建多层次社会保障体系,帮助个人和家庭有效应对生、老、病、死、残等风险。

相关问答FAQs:

-

问:已经参加了社保局的社会保险,还有必要购买商业保险吗?

答:有必要,社会保险提供的是基础保障,存在报销比例限制、目录范围约束等,无法完全覆盖所有风险,商业保险可作为有效补充,例如购买医疗险可弥补社保报销后的自付部分,重疾险可提供收入损失补偿,意外险可覆盖意外医疗和伤残保障,从而构建更全面的保障网,尤其对于家庭经济支柱或高风险人群更为重要。

-

问:社保局保险和商业保险的缴费方式有何不同?

答:社会保险缴费由单位和个人共同承担(灵活就业人员由个人承担),缴费基数和比例按政府规定执行,按月缴纳,缴费年限累计计算;商业保险缴费完全由投保人个人承担,缴费金额、频率(如月缴、年缴、趸缴)和期限由投保人与保险公司协商确定,可根据产品类型和自身经济能力灵活选择,缴费期间若需退保可能产生损失。