成立公司前是否必须为创始人或股东缴纳社保,这一问题需结合法律条文、劳动关系认定及实际操作场景综合分析,从现行法律法规来看,答案并非绝对“必须”或“不必”,而是取决于创始人是否与公司建立“劳动关系”,这需要分情况讨论。

法律依据:社保缴纳的核心是“劳动关系”

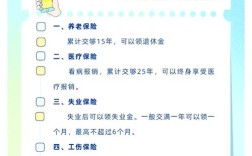

根据《中华人民共和国社会保险法》规定,用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记,这里的“职工”特指与用人单位存在劳动关系的人员,包括劳动合同制员工、事实劳动关系员工等,社保缴纳的核心前提是“劳动关系”——即一方(劳动者)向另一方(用人单位)提供有偿劳动,接受其管理,并获取劳动报酬。

对于公司创始人(如股东、法定代表人)而言,其与公司之间可能存在多种关系:股东关系(仅出资,不参与劳动)、劳动关系(参与公司经营管理并领取工资)、或两者兼具,是否需要缴纳社保,关键在于是否构成“劳动关系”。

不同场景下创始人社保缴纳的必要性

创始人仅作为股东,不参与公司经营管理

若创始人仅出资认股,不参与公司的日常经营、决策管理,也不从公司领取工资或劳动报酬,此时其与公司之间仅为“股东”关系,而非劳动关系,根据《劳动合同法》及《社会保险法》,这种情况下公司无需为创始人缴纳社保。

某创始人出资占股20%,但未在公司担任任何职务,不参与业务运营,仅按股权比例分配分红,此时公司与其不存在劳动关系,社保缴纳义务不产生。

创始人参与公司经营管理,领取工资或劳动报酬

若创始人实际参与公司运营,担任执行董事、总经理等职务,并从公司领取固定工资、奖金或劳动报酬,此时其与公司之间可能被认定为“事实劳动关系”,即使双方未签订书面劳动合同,只要符合“人格从属性”(接受公司管理、遵守规章制度)和“经济从属性”(以劳动获取报酬)特征,就可能被认定为劳动关系,公司需依法为其缴纳社保。

某创始人同时担任公司CEO,全职参与公司决策、业务拓展,每月领取固定薪资,且公司对其进行考勤管理和绩效考核,此时公司与创始人之间存在事实劳动关系,社保缴纳义务产生。

创始人未领取工资,但参与“劳动”的特殊情况

实践中存在部分创始人虽参与公司运营,但因公司处于初创期,暂未领取工资或仅领取少量“生活费”,此时是否构成劳动关系需综合判断:

- 若创始人接受公司管理,劳动内容属于公司业务组成部分,且劳动目的是为公司创造价值(如研发、客户对接等),即使未领取工资,也可能被认定为事实劳动关系,社保缴纳义务仍可能产生。

- 若创始人仅以股东身份参与决策(如董事会决议),不执行具体劳动任务,且未领取报酬,则不构成劳动关系,无需缴纳社保。

未依法缴纳社保的法律风险

若公司未为符合条件的创始人缴纳社保,可能面临以下风险:

- 行政处罚风险:根据《社会保险法》,社保行政部门可责令公司限期缴纳,并自欠缴之日起按日加收0.05%的滞纳金;逾期仍不缴纳的,处欠缴数额1倍以上3倍以下的罚款。

- 劳动仲裁风险:若创始人主张与公司存在劳动关系并要求补缴社保,劳动仲裁机构或法院可能支持其请求,公司需补缴社保及滞纳金,甚至可能面临经济补偿(如创始人被迫离职)。

- 信用风险:长期欠缴社保可能影响公司信用记录,在招投标、贷款、资质认证等方面受限。

操作建议:如何规避风险

- 明确身份关系:在公司章程、股东协议中明确创始人是否担任管理职务、是否领取工资,区分“股东”与“员工”身份,避免模糊地带。

- 签订书面劳动合同:若创始人参与公司运营并领取报酬,应签订书面劳动合同,明确岗位职责、薪酬标准、社保缴纳等事项,避免“事实劳动关系”争议。

- 规范薪酬发放:避免以“股东分红”名义变相发放劳动报酬,导致被认定为劳动关系,若创始人同时是员工,应通过工资薪金发放,并依法代扣代缴个税。

- 咨询专业机构:对于复杂情况(如创始人兼职、未领工资但参与运营等),建议咨询劳动法律师或社保部门,确保合规操作。

不同身份下社保缴纳义务对照表

| 创始人身份 | 是否参与经营管理 | 是否领取劳动报酬 | 是否构成劳动关系 | 公司是否必须缴纳社保 |

|---|---|---|---|---|

| 纯股东(不参与经营) | 否 | 否(仅分红) | 否 | 否 |

| 股东+员工(担任管理职务) | 是 | 是 | 是 | 是 |

| 股东+员工(未领工资,仅参与决策) | 是(仅决策) | 否 | 否 | 否 |

| 股东+员工(参与运营,领生活费) | 是 | 是(生活费) | 可能构成事实劳动关系 | 可能必须缴纳 |

相关问答FAQs

Q1:公司成立前,创始人以“个人名义”为项目筹备工作,是否需要自己缴纳社保?

A:公司成立前,项目筹备阶段的“工作”属于个人行为,此时公司尚未成立,不具备“用人单位”主体资格,无需缴纳社保,但若筹备期间创始人已与拟成立的公司达成口头或书面协议,约定成立后补缴社保,且能证明存在事实劳动关系,则公司成立后需依法补缴。

Q2:创始人为退休返聘人员,公司是否需要缴纳社保?

A:根据《劳动合同法》,已享受基本养老保险待遇的退休人员(如已领取退休金)与用人单位之间为“劳务关系”,而非劳动关系,公司无需为其缴纳社保,但需签订劳务合同,明确劳务报酬、工作内容等条款,避免被认定为事实劳动关系。